长沙县中建星和投资有限公司是中国建筑股份有限公司和长沙县星城建设投资有限公司合资成立的资本投资服务公司,其中中建占股80%,长沙县星建投占股20%。公司经营范围系使用企业自有资金投资;项目投资(以上经营项目不得从事吸收存款、集资收款、受托贷款、发放贷款等国家金融监管及财政信用业务);市政公用工程施工;管道工程施工服务;城市及道路照明工程施工;园林绿化工程服务;交通设施工程施工;交通设施安装;城乡基础设施建设;市政工程设计服务;市政设施管理。(依法须经批准的项目,经相关部门批准后方可开展经营活动)。

12月18日我和王青松科长应邀去长沙县中建星和投资有限公司就营改增存在的问题进行调研,该司属于从事PPP项目投资的SPV公司,涉及业务的税务政策尚不完善,政策界限比较模糊,特在此以写出书面调研报告供同事们讨论,领导决策。

一、项目公司商业模式

PPP模式,又称为公私合营模式,是指政府与私人组织之间,为了合作建设城市基础设施项目,或是为了提供某种公共物品和服务,以特许权协议为基础,彼此之间形成一种伙伴式的合作关系,并通过签署合同来明确双方的权利和义务,以确保合作的顺利完成,最终使合作各方达到比预期单独行动更为有利的结果。PPP模式将部分政府责任以特许经营权方式转移给社会主体(企业),政府与社会主体建立起“利益共享、风险共担、全程合作”的共同体关系。该公司——长沙县中建星和投资有限公司就是为从事PPP投资而成立的项目公司(SPV公司)。

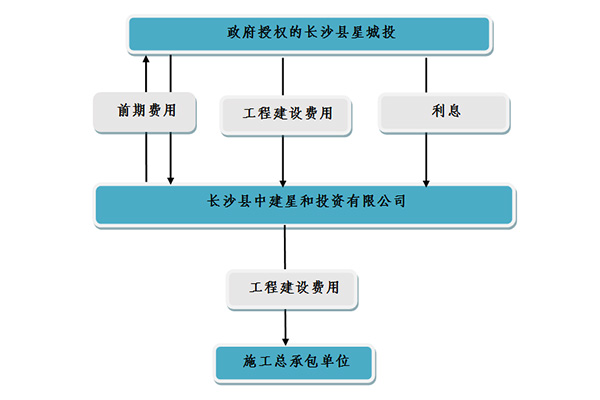

项目公司商业模式图

商业模式简述:

1、政府授权实施单位长沙县星城投资建设有限公司(股份20%)与中建股份合伙成立长沙县中建星和投资有限公司(以下简称项目公司)股份80%;

2、项目公司支付前期费用给长沙县星城投资建设有限公司用于征拆、规划、设计等;

3、项目公司将工程发包给中建股份并按照约定支付工程进度款;

4、政府授权的长沙县星城投资建设有限公司根据项目公司投资额计算建设期利息及运营期财务费用;

5、在约定的期限内,政府授权的长沙县星城投资建设有限公司分批次支付项目公司的投资款;

6、项目公司运营期到期后,政府授权的长沙县星城投资建设有限公司购买项目公司全部股权。

二、项目公司提出的问题

(一)前期费用投资该如何收取和开具发票?

该PPP项目《特许经营合同》中明确前期费用由中国建筑股份有限公司投资的限额为12亿元,包括征地拆迁、规划、设计、勘察、监理等费用。

1、征地拆迁费:项目公司支付给政府授权的长沙县星城投公司的征地拆迁费,长沙县星城投是否提供增值税专用发票?在运营期内,支付财政补贴款时是否向项目公司索取增值税专用发票?

2、前期工作费用:规划、设计、勘察、监理等费用都是由长沙县星城投与相关单位签订合同,相关单位已向其提供了发票,未来项目公司支付给长沙县星城投的此类费用,是否提供增值税专用发票?在运营期内,支付财政补贴款时是否向项目公司索取增值税专用发票?

(二)建设工程投资该如何开具发票?

建设工程投资费由于营改增的影响,导致计价依据的变化。

1、如果子项目属于老项目,施工总承包单位选择了简易计税,项目公司收取了3%进项税增值税专票,因为时间跨度较大,未来政府付费时项目公司是否能按3%的增值税率开票?

2、如果子项目属于新项目,项目公司是否相应地按11%开具增值税专票?

(三)建设期利息及运营期财务费用该采取何种税率?

项目公司计算的建设期利息及运营期财务费用是否按照金融业开具6%的增值税专票。

(四)项目公司计提增值税的时点是在政府确认投资额时还是在未来政府付费时?

(五)项目公司的进项税能否一直累积下去,因为政府付费的期限长,长达十几年,在未来漫长的时间里能否抵扣?

(六)在项目公司进行清算时能否将多余的增值税进项税冲抵成本?

(七)PPP项目公司在增值税上享有哪些优惠措施?

三、问题的思考及建议

众所周知,增值税(value-added tax)是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。实行价外税,也就是由消费者负担,有增值才征税没增值不征税。

(一)从SPV公司的商业模式来分析,其增值部分只是建设期利息及运营期财务费;

(二)从SPV公司的营业执照及业务范围来看应该属于投资类或者金融服务业,按6%增值税税率计征比较合适;

(三)根据PPP投资项目的业务类型可以从以下两个方面来思考:

1、项目公司拥有项目所有权

如果项目公司拥有项目所有权,则未来星建投代表政府付费(政府支付财政补贴)收回项目所有权可以视为资产转让,那么项目公司收取的所有财政补贴应开具增值税发票。

(1)前期费用由于含征拆费用,无发票可收取,项目公司与政府授权机构可采取借款或者资金往来,可规避项目公司无辜增加税负的风险;

(2)工程建设费用根据简易计税的老项目和一般计税的新项目分类开具增值税专用发票,对于项目公司来说就是二传手;

(3)对于建设期利息及运营期财务费用可以按照金融服务业6%开具增值税专用发票;

(4)工程建设费用的进项税可以抵扣。

2、项目公司不拥有项目所有权,只拥有项目经营权

如果项目公司不拥有项目所有权,只拥有项目经营权,则可以按照差额纳税,也就是说将投资总额减去前期费用和工程建设费用,只征收建设期利息及运营期财务费用为基数的增值税,按照金融服务业6%计征。此种情况下工程建设费用的进项税不允许抵扣。

是否拥有项目所有权可以根据《城市房屋登记管理办法》第十六条规定“新建的房屋,申请人应当在房屋竣工后的3个月内向登记机关申请房屋所有权初始登记,并应当提交用地证明文件或土地使用权证、建设用地规划许可证、建设工程规划许可证、施工许可证、房屋竣工验收资料及其他有关证明文件。”也就是说项目的四证办在谁名下也就是谁拥有所有权,即四证办在政府授权的长沙县星城投资建设有限公司名下,则所有权在长沙县星城投;如果四证办理在项目公司名下,则项目所有权在项目公司。

(四)项目公司缴纳增值税的时点应在《特许经营合同》约定付款的时点,计算基数为约定金额;

(五)项目公司的进项税的抵扣没有时间限制,但是需按规定的时间认证;

(六)在项目公司在政府付费全部付清时要是应交税费的增值税尚有进项税余额,可以冲抵;

(七)此类PPP项目公司增值税的税收优惠政策方面目前尚无具体细则出台,在企业所得税方面有公共基础设施项目企业所得税“三免三减半”优惠及行业性和区域性企业所得税优惠措施等。

以上是我们对长沙县中建星和投资有限公司“营改增”调研的具体情况汇报,以供思考,讨论;并期待领导及时批复。

来源:红网综合

作者:杜毅

编辑:王乐丰

本文为红网原创文章,转载请附上原文出处链接和本声明。